华天酒店,曾经的湖南混改第一股,现在价格已经回到14年低点附近。坏到极致往往蕴含着机会,只是无法判断是否已经坏到极致了。

2015年11月17日,公司向华信恒源以5.51元/股的价格,非公开增发3亿股,华信恒源承诺36个月内不转让。

交易完成后,华天集团持股比例为32.48%,华信恒源持股比例为29.44%,后者成为华天酒店第二大股东。前者的实际控制人是湖南国资委。

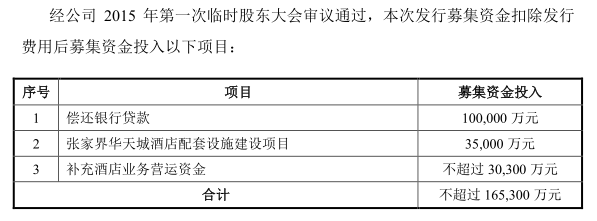

其中这个张家界华天城酒店配套设施建设项目,公司预计运营成熟期后,可实现营业收入2.8亿元,净利润约4600万元。其中:酒店服务业年营业收入约为 22,000 万元,净利润约 3,000 万元;配套文化演艺中心年营业收入约 6,000 万元,净利润约 1,600万元。

华信恒源的实际控制人是向军,他于2015年12月29日被选举为公司第六届董事会董事。至于他之前的资本运作案例,大家可以自己百度。不过我认为这种东西没必要瞎猜,还是实实在在的看公司主业,和公布的战略为好。

其中15年扭亏是因为以3.9亿卖掉了紫东阁华天大酒店100%股权(影响净利润约1.79亿)。否则跟16年比也好不到哪去。

公司的主营是酒店为主,房地产为辅,酒店中又划分成餐饮、客房、娱乐3大板块。自14年以来餐饮和娱乐的营收下滑是比较大的,单单16年,餐饮同比就下降了10%+,娱乐直接不再单独列出。只有客房下滑的并不明显。

2016年底,公司自营加托管酒店共65家(已开业45家),其中自营酒店22家,托管酒店43家,管理酒店客房11000多间(16年新增1000多间)。客房平均出租率为63.6%(15年平均出租率为62.39%),其中五星级酒店平均房价550元,四星级酒店平均房价375元(15年五星级酒店平均房价570元,四星级酒店平均房价381元。)现在公司确立要主打中端市场的思,并且要从湖南省往外扩张。中端酒店的需求端,有本来高端的客源下沉,也有低端的客源升级;供给端,品牌渗透率只有20%低于高端与中端。公司现在已经在产沙,张家界,武汉开设了4家华天精选酒店。

房地产业务,公司会从以前自己搞定转变更多采用合作开发的模式(公司以酒店项目拿地,其他开发商开发)。而现在的存量中,就数金方商贸大厦有望短期实现收益,券商预计可实现利润1.91亿。

16年公司,新设湖南华天资产管理有限责任公司、湖南华天养老健康有限公司、湖南华天云服电子商务有限公司、星亿华天文化旅游产业发展有限公司。除了第三家是提供家庭服务、洗衣服务的之外,其他看名字都应该知道是干啥的。但是这些举措更应该看作对未来的试探,短期还是得着眼在如何扭亏上。

公司今年年中,发生了较大人事变动,原董事长辞职,新的管理团队走马上任。仔细留意可以发现,华信恒源这次占了两席,而之前只有一席。大家有兴趣可以去搜搜关于这次混改的新闻,不少新闻都是关于二股东推动不了公司转型。结合2017 年 2 月,湖南省国资委定调了今年的国企目标: 省属监管企业今年全面实现盈利,营业收入、利润和税收同比分别增长10%以上。这样的新闻,很难让人不把两件事联想起来。

在华信恒源之前关于华天酒店的新闻中,前者就提到通过关停并转等手段,处置部分资产。而这些,进入了16年年报(15年并无类似说法)。

“扭转酒店主业亏损局面。面对政策的影响及经营的变化,公司经营调整力度仍需加大,步伐也需加快。公司将以做强做优做精酒店主业为目标,一是强化市场化经营和手段,强化公司市场意识和市场营销管理能力,面向市场、细分市场,更深入研究目标客户群体的需求提升产品特色与品质,做透商务市场和优质大众市场。二是通过关停并转等手段,将一部分亏损严重、扭亏难度大的酒店进行处置。”

17年1月24日,公司公告出售银城华天大酒店相关资产,取得1.2亿收入,对17年净利润影响约为1000万。

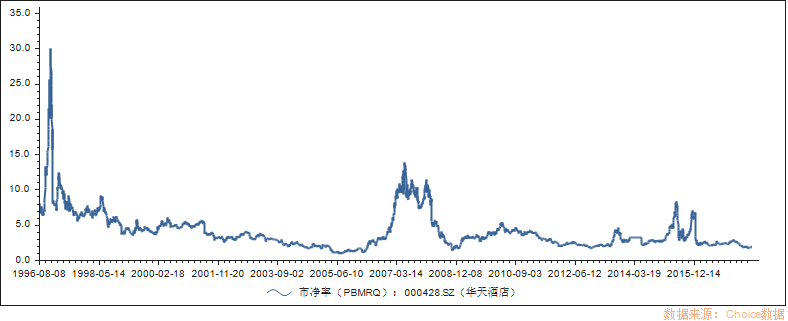

现在公司股价5.21元,比二股东入股的价格还低。历史市净率如下图,10年以来,最小值在1.7附近,跟现在相近。毫无疑问,公司现在是属于重资产的企业,虽说未来公司往轻资产的子上靠,但现在在没有破产、退市风险的前提下,市净率是衡量公司是否便宜的重要指标。所以现在公司绝对值得关注。

但问题是,公司的经营什么时候才能扭亏。从公司的战略和动作看来,公司的选择是处置难以扭亏的酒店+轻资产运营+加快步伐进入中端酒店市场。这样确实能帮公司回笼流动资金和扩大客房收入。至于养老,o2o,酒店+旅游等战略,还是先等扭亏再说吧。

公司能否实现湖南国资委提出实现盈利的目标?如果可以,就要考虑是否要上车了。返回搜狐,查看更多

推荐: